Obter vantagens que reduzam o peso da carga tributária está entre as prioridades de muitos empreendedores. Isso explica, por exemplo, porque empresas de outros estados demonstram interesse em abrir uma filial em Santa Catarina.

De um modo geral, o governo catarinense tem oferecido um cenário atrativo especialmente em termos tributários por causa de sua política de tratamento diferenciado quanto ao pagamento do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) para empresas abertas no estado – o que inclui também as filiais. Tudo depende da demanda da empresa interessada em investir, mas setores como importadoras, têxtil e o de e-commerce são alguns beneficiados.Também as importadoras, com o ICMS para importação, obtém vantagem ao abrir filial em Santa Catarina. Elas vêm atraídas pelo regime tributário especial, com ganhos financeiros dependendo de cada situação e operação comercial, mas por causa também da qualidade dos serviços oferecidos nos portos do estado, como Itajaí, Itapoá, Navegantes, São Francisco do Sul e Imbituba.

Praticidade contribui para abertura de filial em Santa Catarina

A opção de uma empresa de fora abrir filial em Santa Catarina tem a ver mais com praticidade do que com questão tributária. Se abrissem uma nova empresa, com novo CNPJ, obteriam os mesmos benefícios dependendo de seus ramos de atividade. Entre as vantagens de abrir uma filial está o uso do mesmo Radar (registro obrigatório no SISCOMEX para todas as empresas que desejem realizar atividades de importação ou de exportação), ter a contabilidade centralizada na matriz, e não precisar abrir uma nova conta bancária, investir com capital social, entre outras. Seja qual for a opção da empresa de outro estado, investindo em Santa Catarina, poderá obter benefícios de ICMS tais como: créditos presumidos, redução da base de cálculo, diferimento.

No primeiro momento, para uma empresa que está vindo para Santa Catarina, o mais complicado é conseguir fazer os registros de abertura nos órgãos públicos catarinenses, além de conseguir um endereço fiscalpara seu estabelecimento comercial. Por isso, a opção mais adotada tem sido contratar um Escritório Virtual e um escritório de contabilidade do estado, com experiência nos trâmites legais de abertura da filial (como obtenção dos alvarás), mas principalmente com o conhecimento necessário sobre a adesão ao regime especial de ICMS de Santa Catarina, como calcular corretamente os benefícios previstos no regime especial, além de todas obrigações acessórias envolvidas para o pleno atendimento ao usufruto do benefício fiscal.

Esta é, sem dúvida, a maior importância de uma assessoria especializada para quem busca vantagem competitiva em Santa Catarina. Normalmente, a legislação é de difícil entendimento, o que motiva a busca por profissionais com expertise no assunto. Isso faz toda diferença, como no caso de importadoras, que, no momento em que a mercadoria chega no porto, uma série de providências precisam ser tomadas em relação ao desembaraço para a correta aplicação do regime especial.

Some-a isso a parceria com um excelente despachante aduaneiro que conheça os trâmites do regime especial e saiba como aplicá-lo no momento do desembaraço aduaneiro. Sem isso, não aplicando os trâmites corretamente, a mercadoria pode acabar sendo liberada sem o usufruto do benefício ou pior: a mercadoria não é liberada, o que acarreta despesa de armazenagem portuária e multa por atraso na devolução do container.

O papel da Âncora Offices®

Na abertura de uma empresa, incluindo uma filial em Santa Catarina, a Âncora Offices® em parceria com um escritório contábil, viabiliza todos registros burocráticos nos órgãos públicos como Junta Comercial e outros órgãos estaduais e municipais, além de auxiliar via parceiro comercial, a solicitação de benefícios fiscais que o contribuinte deseja obter juntamente a SEFAZ (Secretaria Estadual da Fazenda de Santa Catarina).

Após a filial constituída e apta a exercer suas operações em Santa Catarina, a contabilidade parceira, passa a atender os clientes prestando toda a assessoria fiscal relacionada ao ICMS, assim como a aplicação de seu regime especial, cuidando da apuração dos impostos de ICMS e IPI relacionadas à filial, já que para cada estado existe uma legislação própria para o imposto sobre mercadorias e serviços, assim como obrigações acessórias específicas.

Deseja abrir uma filial em Santa Catarina ou até mesmo uma nova empresa e obter benefícios tributários e fiscais?

O governo de Santa Catarina decidiu manter os incentivos fiscais para o setor da importação. A justificativa é para manter a competitividade do Estado e também a segurança para um setor estratégico na economia catarinense.

Em que consiste esses Incentivos Fiscais?

Esses incentivos são benéficos para a economia catarinense. Exemplo disso foi o salto gigantesco nas arrecadações de ICMS com as isenções fiscais no setor da importação. No ano de 2006, a arrecadação foi de R$6,6 milhões de reais. Já em 2017 foi de R$51,6 milhões, resultando em um crescimento de R$45 milhões de reais em 10 anos.

No momento atual de estagnação econômica brasileira, os incentivos fiscais servem para auxiliar setores produtivos em dificuldade. Como o objetivo atual tanto dos Estados quanto do governo brasileiro em retomar o crescimento econômico, os incentivos fiscais servem como estratégica para atrair investimentos para o Estado.

Conforme nota da Secretaria do Estado de Santa Catarina, os incentivos fiscais são concedidos com base em estudos elaborados pela área técnica da Secretaria da Fazenda. No caso dos benefícios concedidos pelo Estado para o setor da importação, os incentivos foram importantes para atrair investimentos para as regiões portuárias.

Santa Catarina não é um dos principais mercados consumidores do país, mas grande parte das importações que vão para outros estados passa pelos portos catarinense.

Entenda melhor

Ao conceder benefício fiscal ou isenção fiscal, o Estado de Santa Catarina espera manter ou ampliar investimentos em seu território. O Estado abre mão de uma parte da arrecadação para recupera-la através do aquecimento da sua economia, que resulta em benefícios para toda a sociedade catarinense. Com isso, a região se fortalece, mais pessoas ficam empregadas, e consequentemente, aumenta o consumo, resultando em aumento do ICMS.

Empresas de pequeno, médio e grande porte dos mais diversos setores comerciais têm se instalado em Santa Catarina com a intenção de usufruir das concessões fiscais que são asseguradas juridicamente e pesam na importação de seus produtos, para proporcionar um menor custo de estoque.

Importar por Santa Catarina é um diferencial, pois existem regimes especiais que possibilitam a redução da base de cálculo dos impostos referentes à importação, além do crédito presumido que resulta na menor taxa tributária do Brasil.

Santa Catarina é onde o Governo do Estado mais concede algum tipo de incentivo fiscal, representando 80,2% em relação aos outros estados.

Hoje o importador pode trazer os seus produtos via portos catarinense, e não ser taxado sobre o ICMS, apenas quando o produto passar pela fronteira de outro estado e, ainda assim, as alíquotas são bem diferenciadas, chegando ao entorno de 3% a 5%, apenas.

e não ser taxado sobre o ICMS, apenas quando o produto passar pela fronteira de outro estado e, ainda assim, as alíquotas são bem diferenciadas, chegando ao entorno de 3% a 5%, apenas.

Santa Catarina é alvo de investimentos para empresários, já que oferece benefícios tributários e até mesmo isenção total ou parcial do Imposto sobre Serviços de Qualquer Natureza (ISSQN) e do Imposto sobre Propriedade Predial e Territorial Urbana (IPTU), o que possibilita não apenas que a empresa se desenvolva, mas também possa gerar novos empregos e aumentar a receita do município.

Existem também 3 programas que as empresas podem se cadastrar junto ao governo do Estado. São eles:

Programa Pró emprego (Lei Estadual/SC 13.992/07):

O Programa Pró-Emprego tem como objetivo promover o incremento da geração de emprego e renda no estado de Santa Catarina, através de tratamento tributário diferenciado (TTD) do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS. Programa Pró-emprego tem como principal objetivo gerar mais receita para Santa Catarina e aumentar a taxa de empregos no estado, através de incentivos fiscais a empreendimentos que sejam considerados relevantes social e economicamente.

Programa Pró-cargas:

Instituído pela Lei Estadual nº 13.790, de 2006, o Programa Pró-cargas ou Revigoramento do Setor de Transporte Rodoviário de Cargas de Santa Catarina concede tratamento tributário especial para o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

Programa Prodec:

Instituído pela Lei Estadual/SC nº 13.342, de 2005, o Programa de Desenvolvimento da Empresa Catarinense tem como principal intuito fomentar o desenvolvimento econômico e social do estado de Santa Catarina, concedendo financiamentos e incentivos fiscais a investimentos empresariais ou para participação no capital de empreendimentos que estejam instalados em Santa Catarina.

É muito vantajoso importar por Santa Catarina

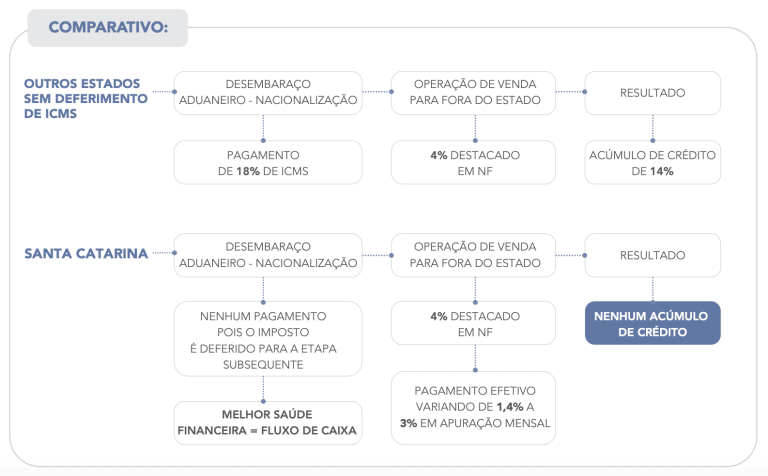

As mercadorias que ingressam no Brasil por Santa Catarina recebem 1% de tributação efetiva, no entanto, o destaque em nota fiscal será de 4%. Trata-se de um valor muito abaixo do que teria que ser pago nas importações por outros estados do Brasil.

Além disso, o estado recolhe também uma taxa de 0,4% da base de cálculo do ICMS nas operações de importação, como contribuição ao Fundo Estadual de Defesa Civil, Fundo de Apoio à Manutenção e ao Desenvolvimento da Educação Superior do Estado de Santa Catarina, Fundo Pró-Emprego e Fundo de Desenvolvimento Social.

Mesmo havendo essas pequenas taxas cobradas pelo Estado, importar por Santa Catarina ainda é um excelente negócio para as empresas. Se você trabalha com importação, mudar o processo para Santa Catarina é bem vantajoso.

Estrutura portuária de Santa Catarina

Com linhas disponíveis para mercados do mundo inteiro e também ativos na navegação de cabotagem, os portos catarinenses seguem investindo em novos equipamentos e tecnologias de ponta, ampliando suas capacidades de movimentação e as condições de operar com os mais diversos produtos.

Os portos catarinenses são equipados para operar com praticamente todo tipo de carga.

Você sabia que Santa Catarina é o Estado que mais possui portos ativos no Brasil? No total são cinco portos, conheça um pouco sobre cada um deles logo a seguir:

Itajaí

O Porto de Itajaí, registrou no mês de maio um aumento significativo em suas operações quando comparado ao mês de maio de 2018. Seus principais aumentos foram registrados em número de atracações e em sua movimentação de cargas (toneladas), ambas com um aumento de 29% na comparação mês/ano. SAIBA MAIS

Navegantes

Desde outubro de 2014, a Portonave detém o recorde sul-americano de produtividade navio, tendo atingido uma média de 270,4 movimentos por hora. No último mês a empresa também celebrou seu aniversário de 11 anos de operações e a atracação do navio de número 6 mil em seu cais. SAIBA MAIS

Itapoá

O terminal foi premiado como uma das 50 empresas mais inovadoras do Sul do País, considerado o único porto a figurar no tradicional ranking da Revista Amanhã. A seleção teve como base as metodologias que as empresas adotam desde a geração de ideias até o desenvolvimento de serviços e produtos. Isso mostra o alinhamento e o foco em inovação na área portuária, uma novidade para um setor tão consolidado quanto o de Itapoá. SAIBA MAIS

Imbituba

O ano de 2019 iniciou animador para o serviço de cabotagem na SCPar Porto de Imbituba. De janeiro a abril, esse tipo de navegação, que realiza o transporte entre portos ou pontos do território brasileiro por via marítima e fluviais, cresceu 39% no terminal catarinense. SAIBA MAIS

São Francisco

Em termos de estrutura natural, o Porto de São Francisco do Sul tem ótimos perfis. O canal de acesso 9,3 milhas de extensão, 150 metros de largura e 13 metros de calado. Com amplitude de maré de 2 metros, a bacia de evolução é muito ampla. São 5 as áreas de fundeadouros oficiais. SAIBA MAIS

De janeiro a março a importação no ramo de automóveis alcançou a cifra de US$ 116,83 milhões no município08/05/2019 - 08h30

Fábrica da General Motors Mercosul é uma das principais do segmento em Joinville

As importações da indústria automobilística tiveram acréscimo de 4.339% no primeiro trimestre de 2019 em Joinville, no comparativo com o mesmo período no ano passado. De janeiro a março a importação no ramo de automóveis alcançou a cifra de US$ 116,83 milhões. O valor é amplamente superior ao registrado nos mesmos meses de 2018, quando atingiu US$ 2,63 milhões.

A alta do segmento - que envolve principalmente os automóveis projetados para o transporte de pessoas - também alterou a posição dos mercados importadores de Joinville. Há um ano, o setor tinha 0,52% de participação no total de importações joinvilenses e, hoje, lidera o ranking municipal com 18%. Esse crescimento deixou para segundo plano as importações de cobre refinado (7,7% de participação) e de aquecedores elétricos (6,2%), costumeiros líderes de importação.

Para o presidente da Associação Empresarial de Joinville (ACIJ), João Martinelli, é difícil dizer as razões que fazem com que o crescimento das importações de automóveis seja tão significativa. Ele destaca que o setor representa 3,6% de todas as importações catarinenses, o que se caracteriza em um movimento padrão. No entanto, lembra que tanto os manufaturados quanto os carros são itens de importação que não se revertem na geração de empregos e isso preocupa.

— O que chama a atenção é que são bens de consumo, então esse é o tipo de importação que não é investimento e não gera empregos na indústria, justamente porque são importados que geralmente vem prontos — sinaliza.

Martinelli acredita que essa tendência deve seguir até pelo menos o final do ano, sem grandes alterações, e a balança comercial - atualmente US$ 397 milhões no negativo - tende a permanecer em déficit em Joinville.As importações dos manufaturados e carros devem continuar significativas, mas se é para haver déficit eu preferia que fosse por meio da importação de bens de capital (itens utilizados para a produção de outros bens ou serviços), que geram empregosexpandir texto da mensagem

Mercado aquecido

O resultado também evidencia o panorama do setor automotivo brasileiro, que vem em crescente e no ano passado teve balanço positivo de 13,74% no País. Segundo avaliação de Feres Assaad Nabhan, presidente do Núcleo de Concessionárias de Veículos da Associação Empresarial de Joinville (ACIJ), a tendência é de manutenção de crescimento no setor neste ano, em especial no segmento de SUVs. Ainda segundo avaliação dele, o mercado de importação automobilística se fortalece muito em decorrência de ações comerciais e incentivos.

— Acredito que o trabalho feito junto com a Acij, os nucleados de concessionárias e as ações comerciais que a gente fez, está proporcionando para o mercado um produto importado mais em conta e, consequentemente mais competitivo. E essas ações comerciais, como o juro zero, torna esses produtos de custo médio mais elevado, e que geram um faturamento maior, num produto mais atraente — avalia.

— Essas ações comerciais movimentaram e animaram o mercado, então hoje há bastante carro importado, por exemplo, com preços especiais e taxas de juros muito em conta, alguns até maiores que os nacionais — opina.

Joinville demonstra força comercial

Neste ano, até março, Joinville somou 213 importadores entre pessoas físicas ou jurídicas, conforme dados do Ministério da Economia e o Observatório Fiesc. Juntos, eles importaram US$ 640,49 milhões, quantia 27,15% superior ao acumulado entre janeiro e março de 2018. O montante coloca a cidade catarinense como a 10ª maior força importadora do País.

Em contrapartida, no ramo das exportações a cidade ocupa a 44ª posição nacional no ranking e pouco se altera com relação a mercado. São os principais itens de exportação joinvilenses as partes de motor (36%), as bombas de ar (23%) e os acessórios para veículos (7,5%). O município mantém ainda 132 exportadores, que encaminharam ao mercado externo US$ 243,08 milhões no trimestre (queda de 13,21%).

Os números colocam Joinville, respectivamente, na 2ª e na 3ª posição como maior importador e exportador do Estado. A participação do município chega a 15,8% dos cerca de US$ 4,07 bilhões importados por Santa Catarina neste ano, ante 8,1% no saldo de exportações, hoje de US$ 1,92 bilhão. A maior economia catarinense mantém como principais compradores de seus produtos os Estados Unidos (32%) e o México (11%), enquanto entre os fornecedores se destacam a China (35%) e a Argentina (20%).

BALANÇA COMERCIAL DE JOINVILLE

Primeiro trimestre de 2019 (1ª de janeiro a 31 de março)

Exportações: US$ 243,08 milhões

Importações: US$ 640,49 milhões

Saldo: US$ -397,41 milhões

Ranking de Exportações (participação (%) por produto):

1º Partes de motor: 36%

2º Bombas de ar e compressores: 23%

3º Partes e acessórios para veículos: 7,5%

4º Ferro Fundido Bruto: 7,2%

5º Frigoríficos: 4,2%

Ranking de Importações (participação (%) por produto):

1º Carros: 18,2%

2º Cobre refinado: 7,7%

3º Aquecedores elétricos: 6,2%

4º Cevada: 3,1%

5º Polímeros de cloreto de vinilo: 2,7%

Primeiro trimestre de 2018 (1ª de janeiro a 31 de março)

Exportações: US$ 280,09 milhões

Importações: US$ 503,73 milhões

Saldo: US$ -223,65 milhões

Ranking de Exportações (participação (%) por produto):

1º Partes de motor: 38%

2º Bombas de ar: 28%

3º Partes e acessórios para veículos: 7,3%

4º Frigoríficos: 4%

5º Acessórios para tubos de ferros fundidos: 1,6%

Ranking de Importações (participação (%) por produto):

Compra de produtos no exterior está cada vez mais acessível para empreendimentos de menor porte

Pesquisa do Sebrae estima que 1,5 milhão de pequenos negócios sejam criados este ano no Brasil. Neste cenário cada vez mais competitivo, as empresas buscam inovar para garantir seu espaço no mercado. A importação de produtos tem sido uma maneira para oferecer diferenciais aos consumidores brasileiros.

A empresária e sócia-fundadora da Ativo Soluções em Comércio Exterior, Samanta de Souza Brito, explica que há facilidades que permitem que pequenos e médios empresários apostem na compra de produtos do exterior. Ela reforça que o investidor pode estar ciente de que o tamanho da empresa não é um impeditivo para a aquisição de produtos estrangeiros.

Segundo Samanta, não há valor mínimo para se comprar um produto no exterior. “É possível trazer para o Brasil qualquer tipo de artigo desde que ele seja permitido por lei. O tratamento administrativo do processo, no entanto, deve ser muito bem analisado, respeitando sempre as licenças de importação prévias, as exigências dos órgãos anuentes, quando necessário”, completa Samanta.

Quando se fala em importação é comum associá-la à imagem de uma empresa de grande porte. No entanto, hoje o perfil dos importadores é bem mais abrangente, especialmente pelo fato de o procedimento poder ser adaptável. A carga fracionada, por exemplo, permite que vários embarcadores ocupem um mesmo contêiner. Nesta modalidade, o valor do frete é dividido proporcionalmente de acordo com o peso da mercadoria e a cubagem (volume).

“É possível importar um terço, metade e um contêiner inteiro, conforme a necessidade de cada empresa. Desta forma, mesmo que a carga seja em menor quantidade ou dependa da sazonalidade, é possível trazê-la para o Brasil em segurança”, afirma Samanta.

Vale lembrar que, para iniciar o processo de importação, o primeiro passo é buscar auxílio de uma empresa especializada em consultoria, assim, o processo se torna ainda mais pontual e econômico. De acordo com a empresária, uma assessoria pode identificar as melhores rotas tanto do ponto de vista financeiro quanto logístico, e o modal mais vantajoso (se o marítimo ou o aéreo).

Precisando de assessoria em comércio exterior? Estamos a sua disposição.

Hoje em dia podemos encontrar outros vários motivos para importar produtos: inovação, qualidade, custos, novas possibilidades de negócios ou abertura de novos mercados.

Mas, em todos os casos, é necessário elaborar um planejamento da importação, com todas as informações necessárias e este planejamento será o guia do processo. Ele deve incluir tudo, desde a proposta de valor que representa até os detalhes de vantagens competitivas e gerenciamento de distribuição, planejamento de financiamento, política de preços, sistemas de pagamento ou proteção contra flutuações nas taxas de câmbio. Ele é importante para conhecer os regulamentos sobre o produto a ser importado, se existem barreiras para importação, se há contingentes pautais ou de restrições, se deve ser acompanhado por documentação especial, entre outras questões relevantes.

O plano de importação também deve prever o processo logístico global de importação. Nesse ponto é importante contar com um operador logístico internacional. Ele irá assessorá-lo sobre as condições de entrega das mercadorias mais favoráveis, avaliando os possíveis custos na fonte, selecionando a regra de Incoterms e o modo de transporte mais apropriado, além de coordenar todas as operações e os procedimentos alfandegários necessários para que a carga chegue ao seu destino com a maior segurança, no momento certo e com o menor custo possível.

QUEM PODE SER IMPORTADOR

Geralmente as empresas importam materiais e bens para revenda, industrialização e consumo, além de ativos imobilizados.

É possível importar qualquer produto? É proibida a importação de determinados materiais, por exemplo: pneus usados, produtos danosos ao meio ambiente e à saúde, lixo ou carros usados, materiais bélicos, etc. Ainda existem os materiais que necessitam de uma licença especial de importação.

LICENÇA DE IMPORTAÇÃO

Licença de Importação - LI, é um documento eletrônico processado através do Sistema Integrado de Comércio Exterior - SISCOMEX, utilizado para licenciar as importações de produtos cuja natureza ou tipo de operação está sujeita a controles de órgãos governamentais. Serve para obter a autorização/conformidade do órgão que responde pelo controle daquele produto ou operação. Entre os órgãos que realizam esse tipo de liberação, estão:

· Agência Nacional de Vigilância Sanitária – ANVISA

· Ministério da Agricultura Pecuária e Abastecimento – MAPA

· Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis – IBAMA

· Empresa Brasileira de Correios e Telégrafos – EBCT

· Departamento de Polícia Federal – DPF · Agência Nacional do Cinema – ANCINE

· Instituto Nacional de Metrologia, Normalização e Qualidade Industrial – INMETRO

· Agência Nacional de Energia Elétrica – ANEEL– Comando do Exército – COMEXE

· Departamento de Operações de Comércio Exterior – DECEX

· Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP

· Departamento Nacional de Produção Mineral – DNPM

· Conselho Nacional de Desenvolvimento Científico e Tecnológico – CNPq

· Superintendência da Zona Franca de Manaus – SUFRAMA

· Ministério da Ciência e Tecnologia – MCT O pedido de licença de importação deverá ser registrado no Siscomex pelo importador ou seu representante legal, ou ainda, por agentes credenciados pelo Decex, da Secex, e pela RFB.

FORNECEDOR ESTRANGEIRO

Existem empresas que trabalham exclusivamente para encontrar os fornecedores mais adequados para cada tipo de negócio. Se a comunicação for diretamente com o fornecedor, algumas informações relevantes devem ser levadas em cota:

• Qual a quantidade desse tipo de produto que você gostaria de importar e quantas unidades de cada variação (tamanho, cores, etc);

• Qual a quantidade mínima por produto (QMP) que você pode importar;

• A frequência com a qual você gostaria de fazer essa importação e qual o valor que ele conseguiria te oferecer para ser um fornecedor recorrente;

• Quais as opções para o pagamento do pedido que ele pode te oferecer;

• Existe algum custo para o envio de amostra do produto em questão antes de fechar a negociação?

Não feche negócio se ainda não estiver totalmente seguro que o fornecedor vai ser capaz de entregar o seu pedido com a mesma qualidade que a amostra.

RADAR RADAR é a sigla de Registro e Rastreamento da Atuação dos Intervenientes Aduaneiros e consiste em um registro obrigatório para todas as empresas que desejem realizar atividades de importação ou de exportação.

RADAR LIMITADO é um limite regulamentar de 150.000 Dólares por semestre para as Importações e ILIMITADO para as Exportações.

RADAR ILIMITADO é para empresas mais experientes que precisam de um limite além de 150.000 Dólares por semestre para as Importações e ILIMITADO para as Exportações.

SISCOMEX Tem como objetivo orientar exportadores, importadores e outros intervenientes quanto aos procedimentos necessários à habilitação para operar no Sistema Integrado de Comércio Exterior. Este sistema permite o registro de operações de pessoas físicas ou jurídicas que desejem exportar ou importar, tanto por conta própria, quanto por conta e ordem de terceiros ou por encomenda.

PLANEJAMENTO DE CUSTOS NA IMPORTAÇÃO

O primeiro passo é adequar a mercadoria à NCM - Nomenclatura Comum do Mercosul. Trata-se de um código criado pela Receita Federal para definir a conjuntura tributária do material. Já os impostos sobre importação podem variar entre 0% e 35%, dependendo muito da classe em que o produto se enquadra. Sem falar em tributos recorrentes, que também podem variar de acordo com as características do produto. Impostos como:

· PIS

· COFINS

· IPI

· ICMS

O importador também pode arcar com seguros e fretes nacionais e internacionais, tarifas bancárias, taxas portuárias, despachantes, entre outros.

ACORDO DE COMPRA INTERNACIONAL É um elemento chave para desenvolver relações comerciais, evitar possíveis controvérsias e por suas funções econômicas e jurídicas. Existem modelos de contrato propostos pela Câmara Internacional de Comércio - CIC, para diferentes tipos de mercadorias e possíveis situações. O contrato deve incluir o conjunto de circunstâncias e condições da operação:

· Identificação das partes envolvidas na venda;

· Finalidade do contrato e descrição das mercadorias;

· Preço, meios e prazo de pagamento, possíveis inadimplências, impostos, taxas e tarifas, etc;

· Data e local de entrega, tipo de transporte, seguro e garantias;

· Condições de envio e entrega, com indicação da regra acordada dos Incoterms;

· Documentos comerciais e financeiros exigidos pelo comprador;

Todos os contratos devem ser baseados em uma oferta comercial anterior da parte vendedora e sua aceitação pelo comprador.

MEIOS DE PAGAMENTO

Dependendo da relação de confiança entre as partes, do risco comercial e do país do qual o pagamento será emitido, um meio de pagamento com garantias maiores ou menores pode ser acordado.

Meios simples de pagamento:

· Cheque pessoal;

· Cheque bancário;

· Ordem de pagamento simples e documental;

· Remessa Simples. Documentário de pagamento:

· Remessa documental. É um pagamento contra a apresentação de uma série de documentos e pode ser à vista;

· Crédito documentário. É um instrumento emitido por um banco (o banco emitente), a pedido de um cliente (o tomador do crédito). De conformidade com instruções deste, o banco compromete-se a efetuar um pagamento a um terceiro (o beneficiário), contra entrega de documentos estipulados, desde que os termos e condições do crédito sejam cumpridos.

IMPORTAÇÃO POR CONTA PRÓPRIA Na importação por Conta Própria, o importador (empresas trading/comerciais importadora), utiliza seus recursos próprios para comprar produtos no exterior, e depois de sua nacionalização os revende no mercado interno para outra pessoa jurídica, respondendo por todos os tributos devidos na importação e na saída dos produtos internamente. Nestas operações, o recolhimento do Imposto de Importação, do IPI, da contribuição ao Pis/ Importação, da Cofins/Importação e do ICMS, diversamente da operação “por conta e ordem de terceiros”, são de inteira responsabilidade da comercial importadora.

IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS

O que caracteriza a importação por conta e ordem de terceiros é a realização de operação de comércio exterior com recursos de terceiro. Ela se caracteriza pela vinculação das duas empresas envolvidas, a importadora e a adquirente, para a realização de processo de importação onde ambas são responsabilizadas pela operação da emissão de todos os documentos de importação, inclusive na DI (Declaração de Importação) registrada no SISCOMEX (Sistema da Receita Federal de formalização de importações e exportações).

Neste caso a trading é mera mandatária do adquirente da importação. Portanto, o montante correspondente à mercadoria importada configura, na importadora, ingresso de recursos de terceiros para o cumprimento do mandato atribuído. Neste caso, a incidência da contribuição ao PIS e da COFINS na atividade da importadora deve ocorrer somente sobre o valor dos serviços prestados, valor esse que representa a receita decorrente de sua prestação de serviços. Como dito, a empresa importadora atua, tão somente, como prestadora de serviços, já que a operação é realizada com recursos do adquirente. É importante ressaltar que por disposição legal expressa, o adquirente da mercadoria de procedência estrangeira é responsável solidário pelo pagamento dos tributos, respondendo, inclusive, conjunta ou isoladamente, pelas infrações cometidas na operação. Sendo assim, realizada uma importação por conta e ordem do adquirente, não tendo o importador recolhido os valores referentes aos tributos incidentes na operação, restará ao adquirente a responsabilidade pelo devido recolhimento.

IMPORTAÇÃO POR ENCOMENDA

Configura a importação de mercadorias por empresa importadora, para futura comercialização à empresa encomendante. Este tipo de importação é deflagrada pela encomenda de mercadorias de origem estrangeira por uma empresa encomendante a outra – importadora, que realiza a compra das mercadorias do fornecedor estrangeiro, com o comprometimento de vendê-las à empresa encomendante.

A empresa encomendante, neste modelo de importação, assume a condição de responsável solidária apenas em relação ao imposto de importação (art. 12 da Lei nº 11.281/2006, DL 37/66, art. 32, § único) e pelas infrações . Regimes de importação aduaneiras (DL 37/66, art. 95, VI). É extremamente importante destacar o seguinte requisito: tanto a importadora quanto a encomendante devem ter capacidade econômico-financeira para adquirir as mercadorias encomendadas, sob risco de sofrerem o procedimento especial de fiscalização previsto na IN SRF nº 228/02, cujas principais conseqüências, dentre outras, é a aplicação da pena de perdimento das mercadorias objeto das operações correspondentes na hipótese de:

I – ocultação do verdadeiro responsável pelas operações, caso descaracterizada a condição de real adquirente ou vendedor das mercadorias;

II – interposição fraudulenta, em decorrência da não comprovação da origem, disponibilidade e transferência dos recursos empregados, instauração de procedimento para declaração de inaptidão da inscrição da empresa no Cadastro Nacional da Pessoa Jurídica (CNPJ). É válido informar que estes são apenas resumos sobre cada tipo de importação. Antes de determinar qual será o ideal par ao seu negócio, faça um estudo aprofundado das opções.

ALGUNS DOCUMENTOS PARA IMPORTAÇÃO Juntamente com o documento administrativo único (DAU), dependendo da operação e natureza das mercadorias importadas, os documentos mais comuns que devem ser apresentados para o desenvolvimento do processo aduaneiro são: · Fatura comercial; · Certificado de origem, se houver redução de tarifa, ou documentação que comprove a origem no caso de acordos bilaterais.

Modelos: FORM-A, EUR-1 ou ATR;

· Dados de transporte e seguro, de acordo com as condições de entrega acordadas; · Documentos de transporte, dependendo do modo de transporte utilizado: · Certificações do produto que podem ser necessárias: saúde, veterinária, soberania, farmácia, fitossanitária, baixa voltagem, homologação, etc; · Certificações baseadas na política comercial do país de destino; · Licença de importação ou autorização;

· Autorização de cotas; · Certificado para importação. Excepcionalmente, podem ser necessárias fotografias de inspeção física, catálogos, certificações específicas, e outros documentos.

TRANPORTE INTERNACIONAL É o deslocamento entre dois países, regido por um contrato internacionalmente aceito entre as partes contratantes.

Para a escolha da modalidade adequada, é importante destacar que alguns fatores devem ser analisados, tais como pontos de embarque e desembarque, urgência na entrega, peso da carga, disponibilidade, custo do serviço e freqüência. As empresas contratadas são especializadas no transporte de cargas, obedecendo a um critério de procedimentos que são exigidos pelos órgãos competentes, como exemplo a Receita Federal do Brasil, que faz todo o monitoramento das mercadorias que são exportadas e importadas, através de um controle rigoroso legal.

TRANSPORTE AÉREO

É utilizado para transportar mercadorias de grande porte como de pequeno porte. Em razão da velocidade utilizada, o transporte aéreo é o que melhor preserva a saúde, integridade e frescor do produto, porém seu custo é muito mais elevado que as demais formas de transporte.

TRANSPORTE MARÍTIMO

Representa a maior parte dos serviços de transporte no comércio exterior, tendo como principal vantagem seu baixo custo.

TRANSPORTE RODOVIÁRIO, FERROVIÁRIO OU FLUVIAL

São alternativas para países limítrofes e transporte de curtas ou médias distâncias. Não é apropriado para longas distâncias, tendo em vista as características e dificuldades próprias destes tipos de transportes (passagem por fronteiras físicas de diferentes países, estradas em más condições, conexões e baldeamentos ferroviários, etc.).

INCOTERMS Incoterms são todas as formas possíveis de distribuir responsabilidades e obrigações entre as duas partes. E isso é importante, pois é essencial que o comprador e o vendedor predefinam essas questões sobre o transporte das mercadorias. Veja abaixo o resumo sobre cada um deles: EXW (EX Works) - Neste caso, toda a responsabilidade da carga é do importador. O exportador tem a obrigação apenas de disponibilizar o produto e a fatura em seu estabelecimento. A partir daí, despesas ou prejuízos com danos ficam a carga de quem está comprando. Por causa disso, a modalidade é pouco utilizada, apesar de ser possível para qualquer meio de transporte. FCA (Free Carrier) - O importador indica o local onde o exportador entregará a mercadoria, onde cessam suas responsabilidades sobre a carga, que fica sob custódia do transportador. Pode ser utilizada por qualquer meio de transporte, inclusive multimodal. FAS (Free Alongside Ship) - A mercadoria deve ser entregue pelo exportador junto ao costado do navio, já desembaraçada para o embarque. As despesas de carregamento e todas as demais daí por diante seguem por conta do importador. Esse Incoterm é usado para transporte marítimo ou hidroviário. FOB (Free on Board) - É a modalidade mais usada. O exportador entrega a carga já desembaraçada a bordo do navio em porto de embarque indicado pelo importador. Dessa forma, todas as despesas no país de origem ficam a cargo do exportador. Os demais gastos, como frete e seguro, além da movimentação da carga no destino, correm por conta do importador. A modalidade também é restrita aos transportes marítimo e hidroviário. CFR (Cost and Freight) - Sob esse termo, o exportador entrega a carga no porto de destino, custeando os gastos com frete marítimo. Os riscos, no entanto, cessão a partir do momento em que a mercadoria cruza a amurada do navio, o que faz com que o seguro seja pago pelo importador, assim como o desembaraço no destino. Também está restrito aos modais marítimo hidroviário. CIF (Cost, Insurance and Freight) - Essa modalidade é semelhante ao CFR, mas o exportador é responsável também pelo valor do seguro. Portanto, ele tem que entregar a carga a bordo do navio, no porto de embarque, com frete e seguro pagos. A modalidade também é restrita aos modais marítimo e hidroviário. CPT (Carriage Paid to) - O termo reúne as mesmas obrigações do CFR, ou seja, o exportador deverá pagar as despesas de embarque da mercadoria e seu frete internacional até o local de destino designado. A diferença é que pode ser utilizado com relação a qualquer meio de transporte. CIP (Carriage and Insurance Paid to) - A modalidade tem as mesmas características do CIF, onde o exportador arca com as despesas de embarque, do frete até o local de destino e do seguro da mercadoria até o local de destino indicado. A diferença é que pode ser utilizado para todos os meios de transporte, inclusive o multimodal. DAF (Delivered At Frontier) - A carga é empregue pelo exportador no limite de fronteira com o país importador. Este termo é utilizado principalmente nos casos de transporte rodoviário ou ferroviário. DES (Delivered Ex Ship) - O exportador coloca a carga a disposição do importador no local de destino, a bordo do navio, arcando com todas as despesas de frete e seguro, ficando isento apenas dos custos de desembaraço. Utilizado exclusivamente para transporte marítimo ou hidroviário. DEQ (Delivered Ex Quay) - A mercadoria é disponibilizada ao importador no porto de destino designado, cabendo ao exportador, além de custos de frete e seguro, bancar os gastos com desembarque. O importador é responsável apenas pelos gastos com desembaraço. DDU (Delivered Duty Unpaid) - Essa modalidade possibilita o chamado esquema porta-a-porta, uma vez que fica a cargo do exportador entregar a mercadoria no local designado pelo importador, com todas as despesas pagos, exceção apenas para os pagamentos de direitos aduaneiros, impostos e demais encargos da importação. Pode ser utilizado para qualquer modalidade de transporte. DDP (Delivered Duty Paid) - Esse sistema é exatamente o oposto do EXW, pois toda a responsabilidade da carga é do exportador. Ele tem o compromisso de entregar a mercadoria no local determinado pelo importador, pagando inclusive os impostos e outros encargos de importação. Ele apenas não arcara com o desembaraço da mercadoria. Pode ser utilizado com qualquer modalidade de transporte. Desembaraço Aduaneiro É a liberação de uma mercadoria pela alfândega para a entrada no país, depois de a sua documentação ser verificada. Define-se como sendo o ato final ao despacho aduaneiro, ou seja, é o procedimento pelo qual o órgão federal considera a operação de importação finalizada, e a partir deste momento as mercadorias podem ser liberadas ao importador. No despacho de importação, verificam-se os dados declarados pelo exportador, os documentos apresentados e a conformidade com a legislação específica referente ao produto.

DESPACHANTE ADUANEIRO é o profissional que será seu representante legal perante os órgãos relacionados ao comércio exterior. Suas principais atividades são:

1 – Preparação, entrada e acompanhamento da tramitação e apresentação de documentos relativos ao despacho aduaneiro;

2 – Subscrição de documentos relativos ao despacho aduaneiro, inclusive termos de responsabilidade;

3 – Ciência e recebimento de intimações, notificações, autos de infração, despachos, decisões e outros atos e termos processuais relacionados com o procedimento de despacho aduaneiro;

4 – Acompanhamento da verificação da mercadoria na conferência aduaneira, inclusive da retirada de amostras para assistência técnica e perícia;

5 – Recebimento de mercadorias desembaraçadas; 6 – Solicitação e acompanhamento de vistoria aduaneira.

SISCOSERV O Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio. A finalidade maior do Siscoserv é controlar os dados referentes a compra e venda de serviços, Intangíveis e outras operações (que são as que não se encaixam em nenhuma das duas anteriores) entre um domiciliado no Brasil e um domiciliado no exterior. É uma obrigação acessória, e o seu não cumprimento implica em multas, segundo o próprio manual informatizado do Siscoserv.

A obrigatoriedade de registro no Siscoserv é sempre da pessoa ou empresa residente no Brasil. A responsabilidade pelos registros no Siscoserv é do residente ou domiciliado no País que mantenha relação contratual com residente ou domiciliado no exterior e que por este seja faturado (na intangível ou realização de outra operação que produza variação no patrimônio, ainda que ocorra a subcontratação de residente ou domiciliado no País ou no exterior.

Para efetuar os registros é necessário que a pessoa possua e-CPF e, em caso de representar uma empresa, possua uma Procuração Eletrônica. O cadastro pode ser feito diretamente no site dos órgãos responsáveis ou por empresas que oferecem este serviço de terceirização de registro, através de transmissão em lote, utilizando sistemas específicos.

DISPENSADOS A FAZER REGISTRO NO SISCOSERV

· Pessoas Jurídicas optantes pelo regime Simples Nacional e microempreendedores individuais (MEI) (desde que não utilizem os mecanismos de apoio ao Comércio Exterior).

· Pessoas Físicas residentes no país, que, em nome individual, não explorem habitual e profissionalmente qualquer atividade econômica de natureza civil ou comercial com o fim especulativo de lucro (Desde que não utilizem mecanismos de apoio ao Comércio Exterior e/ou realizem operações em valor superior a trinta mil dólares ao mês).

E por que é importante mencionar o SISCOSERV? Porque um dos serviços obrigatórios de registro é o frete, e este serviço, deve ser registrado por quem o contratou, em muitos casos, o importador.

NOS TRABALHAMOS COM TODO O PROCESSO DE IMPORTAÇÃO

Dúvidas ou necessidade de importação, junte-se a nós, pois somos especialistas em logística e TTD Tratamento Tributário Diferenciado.

Santa Catarina tem sido foco de investimentos para empresários, e quando o assunto é importação o Estado se torna uma verdadeira referência!

Os vantajosos incentivos e benefícios fiscais concedidos pelo Governo do Estado seriam as principais razões para empresários de vários portes e dos mais diversos segmentos terem se instalado aqui.

A intenção é justamente a oportunidade de usufruir das concessões fiscais asseguradas juridicamente e que com certeza fazem diferença na importação e nos negócios.

Conheça os portos de Santa Catarina

Atualmente Santa Catarina possui 5 portos ativos, e são eles:

Itajaí

Navegantes

Itapoá

Imbituba

São Francisco

Você sabia que Santa Catarina é o Estado que mais possui portos ativos no Brasil?

E não para por aí.

O estado proporciona um benefício fiscal considerável, que consequentemente reflete na redução de custos, fluxo de caixa e competitividade das vendas, o TTD (Tratamento Tributário Diferenciado).

Uma breve explicação sobre o Tratamento Tributário Diferenciado (TTD)

O Módulo TTD – Tratamento Tributário Diferenciado foi desenvolvido no Sistema de Administração Tributária – SAT para gerenciar a concessão de Regimes Especiais relacionados ao pagamento de imposto, tais como isenção, diferimento, suspensão, ou a dispensas ou adaptações referentes ao cumprimento de obrigações acessórias.

Este benefício é oferecido para setores específicos e possui algumas exigências, como por exemplo, a empresa estar estabelecida em Santa Catarina e o desembaraço aduaneiro ser feito nos portos catarinenses.

Pró emprego (Lei Estadual/SC 13.992/07):

O Programa Pró-Emprego tem como objetivo promover o incremento da geração de emprego e renda no estado de Santa Catarina, através de tratamento tributário diferenciado (TTD) do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS.

Tratamentos tributários diferenciados proporcionados às empresas que aderirem ao Programa Pró-Emprego terão os seguintes diferenciais:

1) Diferimento do ICMS relativo à saída das seguintes mercadorias, de estabelecimento localizado neste Estado, para utilização em processo de industrialização em território catarinense, por empresas exportadoras:

a) matéria-prima, material secundário, material de embalagem, energia elétrica e outros insumos; b) bens destinados à integração ao ativo permanente. 2) Diferimento do ICMS relativo aos materiais e bens adquiridos de estabelecimento localizado neste Estado, para a construção de empreendimento que se enquadre nas regras do Programa, considerando-se encerrada a fase do diferimento na data da alienação do empreendimento.

3) Diferimento para a etapa seguinte de circulação do ICMS relativo às saídas internas de mercadorias destinadas a centros de distribuição que atendam os Estados das Regiões Sul e Sudeste.

4) Compensação do ICMS devido na importação de bens ou mercadorias com despacho aduaneiro no território catarinense com saldo credor acumulado.

5) Transferência de saldo credor acumulado para terceiros, inclusive:

a) para pagamento do ICMS na importação de bens ou mercadorias; b) para integralização de capital de nova empresa ou modificação de sociedade existente; c) para pagamento de mercadorias adquiridas por terceiros, em regime de substituição de fornecedores interestaduais.6) Diferimento para a etapa seguinte de circulação do ICMS relativo às saídas internas de mercadorias destinadas a centros de distribuição que atendam os Estados das Regiões Sul e Sudeste. 7) Na hipótese de implantação, expansão ou reativação de atividades de estabelecimento industrial e de centros de distribuição que atendam os Estados das Regiões Sul e Sudeste, o valor do incremento do ICMS apurado em cada período poderá ser pago, levando-se em consideração a localização regional do empreendimento, com dilação de prazo em até 24 meses, sem juros, a contar do período subsequente ao da ocorrência do fato gerador.

Programa Prodec

O Programa de Desenvolvimento da Empresa Catarinense (Prodec) foi instituído pela Lei Estadual nº 13.342, de 2005. Seu principal objetivo é fomentar o desenvolvimento econômico e social catarinense, concedendo financiamentos e incentivos fiscais a investimentos empresariais ou para participação no capital de empreendimentos que estejam instalados em Santa Catarina.

O PRODEC concederá incentivo a empreendimentos comerciais ou industriais que atendam, no todo ou em parte, os seguintes requisitos (Lei 14.075/07):

I – gerem emprego e renda à sociedade catarinense; II – incrementem os níveis de tecnologia e competitividade da economia estadual; e III – contribuam: a) para o desenvolvimento sustentado do meio ambiente; b) para a desconcentração econômica e espacial das atividades produtivas; c) para o desenvolvimento local e regional (Lei 13.706/06); IV – sejam direcionados a obras de infra-estrutura, especialmente em rodovias, ferrovias, portos e aeroportos catarinenses; V – integrem as cadeias produtivas em nível local e regional, caracterizadas como Arranjos Produtivos Locais (Lei 13.706/06).

Como vimos anteriormente, a importação feita por Santa Catarina tem especificidades que contribuem com reduções de custos, fluxo de caixa e competitividade para sua empresa.

Sabemos que muitas são as dúvidas sobre o exato modelo de utilização do benefício fiscal, e por essa razão criamos uma célula de especialistas denominada TOP – Tributação Otimizada Plena, com o único objetivo de externar a potenciais parceiros e clientes, todas as vantagens da operação através de Santa Catarina sob a ótica tributária.

Vale a pena importar por Santa Catarina?

Se você é um importador e deseja reduzir os custos de suas operações, Santa Catarina é uma possibilidade bem vantajosa.

Conte conosco para lhe orientar neste processo e garanta maior competitividade no mercado.

SAC 47 3028-8808

CANAIS DE VENDA ONLINE

Nós usamos cookies e tecnologias semelhantes. Ao continuar, você concorda com nossa política de privacidade.